Foto : Bank

Mengetahui Seberapa Baik Anda Mengelola Keuangan

“Jangan menilai sebuah buku hanya dari sampulnya saja.”

Tentunya Anda sudah pernah mendengar pepatah tersebut, bukan?

Pepatah tersebut benar adanya, Anda tidak bisa membandingkan seberapa baik Anda dalam pengelolaan keuangan hanya dengan melihat seberapa mewah dan glamour kehidupan Anda dari luar.

Orang yang hidup mewah dan bergelimang harta belum tentu memiliki net worth yang positif. Begitu pula sebaliknya.

Sudah pasti setiap orang memiliki situasi hidup yang berbeda, dan Anda tidak bisa saling membanding-bandingkan satu dengan yang lain.

Dalam hal finansial, Anda hanya bisa bersaing dengan diri sendiri dan selalu berusaha untuk menjadi lebih baik daripada diri Anda terdahulu.

Dengan kata lain, Anda harus tahu seberapa baik Anda mengelola keuangan saat ini untuk bisa berbuat lebih baik lagi di periode selanjutnya.

Cara Benar Mengelola Keuangan Pribadi

Setiap orang memiliki caranya sendiri dalam mengelola keuangan pribadinya, kami paham tidak semua cara bisa berlaku sama bagi semua orang.

Namun yang terpenting adalah Anda tidak melakukan kesalahan yang sudah pasti akan membawa malapetaka keuangan.

Oleh karena itulah, kami paling senang mendengar pengalaman orang lain yang telah menjalani kegagalannya dalam mengelola keuangan sehingga kami tahu bagaimana cara mengelola keuangan pribadi yang benar.

Berdasarkan pengalaman banyak orang, kami menemukan beberapa cara yang benar dalam mengelola keuangan pribadi.

Cara ini juga dapat Anda filter sesuai kebutuhan masing-masing dan diaplikasikan demi keuangan pribadi yang sejahtera.

Seperti apa caranya? Yuk segera simak beberapa tipsnya berikut ini!

Cara Mengelola Keuangan Pribadi #1 Ketahui Net Worth Anda

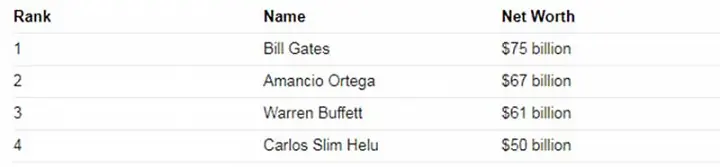

Jika Anda belum pernah menghitung net worth, coba deh lihat net worth 4 orang terkaya di dunia berikut ini:

Orang-orang kaya menghitung net worth-nya secara berkala untuk menentukan kesesuaian tindakan dan tujuannya. Idealnya, net worth tersebut harus naik setiap tahunnya.

Net worth atau kekayaan bersih dapat dikalkulasikan dengan mudah, yaitu dengan menghitung selisih dari seluruh aset dan utang yang dimiliki. Semakin besar nilainya, artinya Anda semakin kaya.

Jika hasilnya negatif, mungkin ini saatnya Anda mulai memperbaiki pengaturan keuangan Anda dan membangun money habit baru yang lebih baik. Anda juga bisa menilai net worth untuk mengetahui perkembangan Anda menuju tujuan kekayaan.

Menurut Greg Rosica, tax partner di Ernst & Young yang juga menjadi salah satu penulis EY Tax Guide 2017, menyarankan Anda untuk selalu memulai tahun dengan sebuah financial statement, yaitu selembar penilaian net worth.

Menurutnya, dengan melakukan ini setiap tahun, Anda bisa melihat kemajuan atau kemunduran Anda setiap tahunnya dan memperbaikinya.

Pengecekan net worth tidak selalu ribet, sederhananya berikut cara perhitungannya:

- Tuliskan seluruh aset yang Anda miliki. Misalnya: properti, emas, deposito, dan lainnya. (estimasikan nilainya dengan melihat standar harga saat itu.

- Tuliskan seluruh utang-utang yang Anda miliki. Misalnya: utang kartu kredit, cicilan KPR, cicilan smartphone, dan lainnya.

- Selisihkan jumlah aset dan utang.

- Voila, Anda memperoleh basic net worth statement Anda!

Cara Mengelola Keuangan Pribadi #2 Membuat Anggaran

Bagi Anda yang sudah menjadi orang tua tentunya paham sulitnya mengurus rumah tangga. Mulai dari merawat sang buah hati, mengurus kebutuhan pendidikannya, merawat dan membersihkan rumah, hingga menyediakan makan bagi keluarga.

Di sinilah pentingnya membuat anggaran.

Membuat anggaran merupakan tahapan yang paling penting dalam perencanaan keuangan.

Anda harus melakukannya dengan teliti dan menggunakan perkiraan yang tepat, agar tidak ada ketimpangan di dalam perencanaan yang telah Anda atur.

Kabar baiknya adalah ahli keuangan pun berpendapat demikian. Mereka membuat anggaran dengan mengalokasikan pemasukannya ke dalam beberapa kebutuhan.

Plus mereka membuat akun rekening berbeda dari tabungan dan dana untuk jajan (misalnya untuk entertainment, shopping, dan sebagainya).

Anda juga bisa melakukan hal serupa dengan para ahli keuangan tersebut.

[Baca Juga: Sudah Tahu Apa Alasan Membuat Anggaran Keuangan?]

Catatlah setiap perencanaan dan penerapan anggaran secara rinci dan jelas. Dengan demikian, Anda dapat mengetahui pola pemasukan dan pengeluaran Anda.

Setelah mengetahui pola keuangan, Anda bisa memprediksi jumlah pengeluaran di waktu yang akan datang dan mulai menyiapkan dananya mulai dari sekarang.

Anda bisa menggunakan aplikasi Finansialku sebagai alat bantu membuat anggaran dan catatan keuangan untuk Anda. Dengan demikian membuat anggaran menjadi mudah dan praktis.

Sebagai pengguna baru, Anda bisa download aplikasi Finansialku di Google Play Store atau dengan klik tautan berikut ini:

Cara Mengelola Keuangan Pribadi #3 Ketahui Credit Score Anda

Credit score yang baik bisa memberi perubahan yang signifikan dalam keuangan pribadi Anda. Dengan credit score yang baik, Anda bisa dengan mudah memperoleh kredit dengan suku bunga yang lebih rendah, misalnya dalam kartu kredit, cicilan KPR, dan sebagainya.

Bagaimana cara memperoleh credit score yang baik?

Pada dasarnya adalah dengan mengajukan kredit sesuai kemampuan finansial Anda, sehingga Anda selalu bisa membayar tepat waktu dan tepat jumlah. Selain itu, Anda juga bisa mempertimbangkan credit to debt ratio.

Credit to debt ratio pada dasarnya adalah rasio perbandingan antara utang dengan jumlah maksimal yang boleh dipinjam.

Jika Anda memaksimalkan atau bahkan melebihi credit to debt ratio yang telah disepakati, maka pemberi pinjaman akan menganggap Anda kurang bertanggung jawab atas kemampuan pembayaran Anda.

Pengajuan kredit yang berlebihan dan tidak sesuai dengan credit to debt ratio dapat memberi dampak tidak baik terhadap credit score Anda.

[Baca Juga: Inilah Tujuan Mengelola Keuangan Pribadi]

Cara Mengelola Keuangan Pribadi #4 Mempersiapkan Dana Pensiun dengan Maksimal

Kami selalu mempersiapkan masa depan kami dengan matang, salah satunya adalah masa pensiun. Sebagai contoh, kami memahami betul apa saja program pensiun yang tersedia, misalnya saja:

#1 Program Pensiun dari Perusahaan Tempat Anda Bekerja

Tanyakan pada perusahaan apa program pensiun yang diberikan, dan apa saja cakupan layanan yang bisa didapatkan. Jika kurang memadai, lanjutkan ke poin kedua:

#2 Program Pensiun dari Pemerintah

Anda juga bisa menyokong masa pensiun dengan program pensiun wajib dari pemerintah Indonesia yang disediakan oleh BPJS Ketenagakerjaan.

Mengutip dari Bpjsketenagakerjaan.go.id, beberapa program pensiun yang tersedia adalah:

- Jaminan Hari Tua (JHT)

- Jaminan Kecelakaan Kerja (JKK)

- Jaminan Kematian (JKM)

- Jaminan Pensiun

Program-program ini bertujuan untuk mempertahankan derajat kehidupan yang layak bagi peserta dan/atau ahli warisnya dengan memberikan penghasilan setelah peserta memasuki usia pensiun, mengalami cacat total tetap, atau meninggal dunia.

#3 Investasi Dana Pensiun yang Menguntungkan, dan lainnya

Apabila Anda masih ragu dengan beberapa program di atas, Anda juga bisa menambahkan program pensiun Anda dengan dana pensiun dari hasil investasi.

Pilihlah lembaga keuangan yang memberikan benefit tinggi bagi masa pensiun untuk menjamin masa pensiun yang sejahtera dan bahagia.

Kemudian, manfaatkanlah berbagai program tersebut dengan semaksimal mungkin agar masa pensiun Anda terjamin.

#5 Memiliki Dana Darurat

Bayangkan jika ketika Anda bekerja, tiba-tiba perusahaan tempat Anda bekerja melakukan perampingan jumlah karyawan dan salah satunya Anda yang mendapat PHK?

Bagaimana jadinya ketika Anda bekerja, lalu mendapatkan suatu kecelakaan yang membuat Anda tidak dapat bekerja lagi dan memenuhi kehidupan serta kebutuhan keluarga?

Bagaimana cara menutupi biaya kebutuhan hidup sehari-hari hingga Anda memperoleh pekerjaan baru? Masa harus sampai menjual rumah dan mobil yang dahulu diperoleh dengan kerja keras?

Disinilah perlunya dana darurat!

[Baca Juga: Definisi Dana Darurat dan Cara Mudah Mempersiapkannya]

Dana darurat atau emergency fund adalah sejumlah uang yang Anda alokasikan dan dipakai ketika terjadi hal yang tidak terduga atau kejadian darurat.

Dana tersebut harus dipisahkan dari rekening sehari-hari, instrument investasi ataupun tabungan jangka pendek yang dimaksudkan untuk pemenuhan tujuan keuangan jangka pendek.

Dengan kata lain, dana tersebut harus likuid dan dapat dicairkan saat dibutuhkan. Jumlah dana darurat atau emergency fund yang ideal adalah:

- 3 kali pengeluaran bulanan untuk seseorang yang masih lajang (single).

- 6 kali pengeluaran bulanan untuk pasangan muda (tanpa anak).

- 12 kali pengeluaran bulanan untuk keluarga yang sudah memiliki anak.

Namun, jumlah dana darurat ini perlu disesuaikan dalam tiap periodenya, mengingat seiring bertambahnya waktu risiko keadaan darurat tidak mengecil.

Tetapi bukan berarti Anda menyediakan dana darurat yang terlalu banyak, karena biasanya dana darurat ini akan disimpan pada instrument yang aman dan likuid sehingga imbal hasilnya kecil.

#6 Berinvestasi

Banyak yang selalu gagal memulai investasi karena komitmen yang setengah-setengah. Setiap ingin berinvestasi, Anda selalu kekurangan dana.

Tetapi hal ini terjadi karena Anda MENYISIHKAN dan bukannya MEMPRIORITASKAN.

Padahal, menurut ahli keuangan, berinvestasi merupakan jembatan menuju kebebasan keuangan, dimana penghasilan pasif Anda lama kelamaan akan bisa mencukupi kebutuhan Anda.

Jika Anda masih bingung mengenai berinvestasi, Finansialku menyediakan ebook yang Anda bisa download secara gratis dan dapat dipelajari lebih lengkap mengenai investasi melalui ebook berikut ini.

Jadi, kuncinya adalah berhenti mencari alasan menunda berinvestasi dan segera investasikan uang Anda. Biarkan uang yang bekerja demi Anda. Jadikan uang Anda berlipat ganda.

Lalu pilihlah instrument investasi yang memang sesuai dengan profil investasi dan kebutuhan Anda. Sehingga hasilnya pun bisa disesuaikan dengan tujuan finansial Anda.

Langkah selanjutnya yaitu melakukan review dan evaluasi berkala, karena investasi tidak selamanya sesuai dengan perencanaan Anda.

Apabila dirasa kurang tepat dan melenceng dari tujuan, jangan ragu untuk mencari instrument investasi lain yang lebih sesuai.

TTS Mengelola Keuangan Pribadi

Apakah Anda sudah baik dalam mengelola keuangan atau tidak? Finansialku akan mengajak Anda bermain TTS untuk mengetahui apakah cara mengelola keuangan pribadi Anda sudah benar atau belum.

Yuk ikuti TTS-nya sebagai berikut:

Bagaimana dengan hasil TTS Anda? Apakah Anda bisa menjawab mayoritasnya dengan benar? Jika iya, artinya Anda sudah mengetahui dasar-dasar pengelolaan keuangan pribadi.

Apakah Anda sudah Mengelola Keuangan dengan Benar?

Setelah melihat 6 cara yang benar dalam mengelola keuangan pribadi, berapa yang sudah Anda lakukan?

Jika Anda masih kesulitan dalam mengelola keuangan, sebenarnya Anda bisa meminta bantuan profesional seperti perencana keuangan Finansialku lho!

Para perencana keuangan di Finansialku adalah pemegang lisensi CFP® aktif dan bekerja sesuai dengan kode etik profesi perencana keuangan yang telah ditetapkan oleh Financial Planning Standards Board Indonesia.

Dengan demikian, Anda juga bisa dengan mudah mengelola keuangan dan mencapai kebebasan finansial hanya dengan menggunakan jasa Finansialku. Anda dapat menghubungi kami melalui website Konsultasi Finansialku.

Tinggalkan Komentar